租金

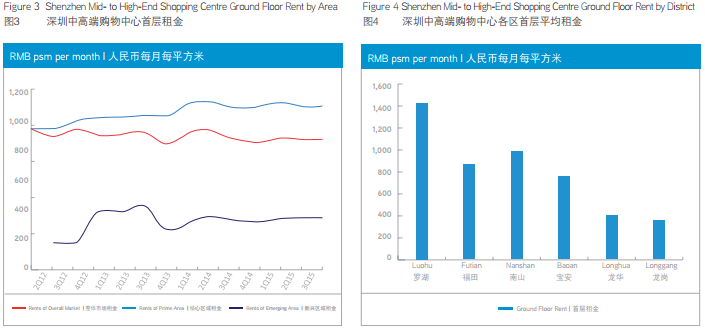

季内,深圳商铺租金表现维持稳定,所有项目的平均租金与上季度相若。全市中高端购物中心首层物业平均固定租金同比下跌0.4%至人民币922元每月每平方米。按区域,罗湖区租金仍居各区之最,为人民币1,518元每月每平方米,其后依次为南山区(人民币980元)及福田区(人民币862元)。

投资

第三季度,深圳商铺物业投资市场表现平稳,无整售交易公布。多数投资级别的购物中心由国内开发商持有,且短期内无出售压力。此外,实体项目的日趋同质化以及网上销售带来的竞争皆增添营运难度。然而,尽管位置优越且收益稳定的可售物业有限,但诸多国内外机构投资者仍在继续寻找此类物业的投资机会。

展望

深圳商铺物业市场受稳固的基本面支撑,其中包括:平稳增长的人均生产总值、基础设施及交通设施的改善(地铁7、9及11号线预计于2016年开通)、外来人口持续扩增以及社会消费品零售额的稳健增长,预期2015年第四季度该趋势仍将延续。因此,在中短期内,预计深圳商铺物业市场将稳健扩张。

预期2015年第四季度将有总计35万平方米的三个新项目入市。Ico和观澜湖新城一期坐落于龙华新区,华强北九方位于福田区。因此,全市商铺物业市场总存量预期将环比增长17.6%至233万平方米。

三个新项目的高预租率有望缓解其对整体空置率带来的影响,而第四季度内若干购物中心业态及品牌组合调整的完成,将对全市入驻率产生积极效应。新项目之低于平均水平的租金将抑制全市首层物业平均租金的增长。然而,在国内外零售商对续租及新开店铺强劲需求的推动下,核心商圈内成熟购物中心的租金增长仍将保持坚挺。