市场概览据深圳市统计局,2015年前七个月,全市消费品零售额同比增长1.2%至约人民币2,790亿元,增速较2014年同期放缓7.4个百分点,这主要由政府汽车限购新政导致的汽车销售锐减所致。今年第三季度,受国内外零售商持续的需求所支撑,深圳商铺物业租赁市场表现稳定。众多新开活动拉低全市空置率,而平均租金则与上季度持平。

供应

2015年第三季度无新增供应竣工,市场总存量仍保持约198万平方米。截至季末,新兴零售区域存量占总存量31%,相较2012年该比重仅为7%。由此可见,在基础建设逐步改善下,更多居民搬迁至新兴区域,而越来越多的发展商意识到该区域的发展潜力。随之而来的新建商铺物业的开发,以服务于这些不断壮大的社区。

需求

第三季度,深圳中高端购物中心租赁市场表现平稳,净吸纳量环比下跌70%至约16,265平方米,其主要由缺乏新增供应导致新租活动受限所致。全市平均空置率环比下降0.8个百分点至季末的4.7%。按区域,核心零售区域空置率环比下降0.9个百分点至5.9%,其主要由若干项目业态及品牌组合调整的完成及福田区内一项目录得若干新开活动所推动。新兴零售区域内,若干新开活动致使空置率环比下降0.7个百分点至2.1%。

餐饮业态持续活跃,录得若干新开活动。香港品牌咏藜园于世纪汇开设其内地首店,面积约640平方米,而南京大排档于京基百纳空间新开约300平方米店面。其它餐饮业态的新开活动包括:韩国豪丽斯咖啡于世纪汇开设160平方米店铺;巴蜀风月于皇庭广场首层新开约770平方米商铺;探鱼于龙岗COCO Park开设新店;以及碧桃青春餐厅、小猪猪和泰一格韩国年糕火锅于海雅缤纷城设立新店。来自时尚服饰类的需求同样活跃。巴罗克日本有限公司旗下的SLY于京基百纳空间二楼设立新店;

鞋履品牌MC.Choice于京基百纳空间新开近150平方米店铺;意大利配饰品牌格拉迪尼于欢乐海岸购物中心一楼设立新店;意大利时尚品牌范思哲于万象城承租约80平方米;以及女性服饰品牌百图(约120平方米)、鞋履品牌HOZ(50平方米)和思加图(65平方米)于皇庭广场开立新店。

在运动及休闲业态中,新开活动包括:户外服饰品牌哥伦比亚于万象城三楼开设新店;阿迪达斯、亚瑟士、Timberland及耐克于皇庭广场分别新开190、120、100和160平方米店铺。

其它新租及新开活动包括:儿童休闲教育品牌哈里小屋于皇庭广场开立其深圳首店;儿童服饰品牌Young Versace于万象城承租新店;化妆品品牌迪奥后台彩妆概念精品店于海雅缤纷城开设新店;配饰品牌Agatha于福田COCO Park开设店铺;个人护理品牌屈臣氏于皇庭广场新租店铺(约210平方米);以及国内居家生活品牌馨而乐于龙岗COCO Park新开店铺。

租金

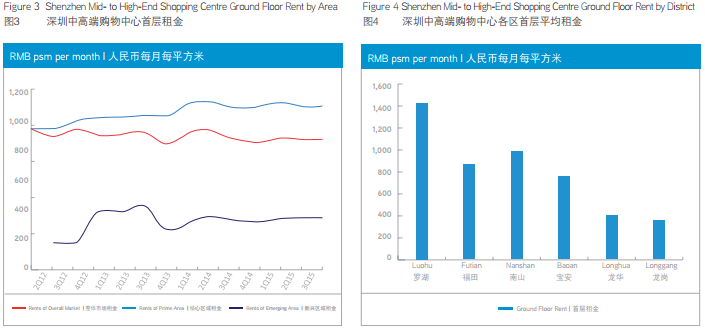

季内,深圳商铺租金表现维持稳定,所有项目的平均租金与上季度相若。全市中高端购物中心首层物业平均固定租金同比下跌0.4%至人民币922元每月每平方米。按区域,罗湖区租金仍居各区之最,为人民币1,518元每月每平方米,其后依次为南山区(人民币980元)及福田区(人民币862元)。

投资

第三季度,深圳商铺物业投资市场表现平稳,无整售交易公布。多数投资级别的购物中心由国内开发商持有,且短期内无出售压力。此外,实体项目的日趋同质化以及网上销售带来的竞争皆增添营运难度。然而,尽管位置优越且收益稳定的可售物业有限,但诸多国内外机构投资者仍在继续寻找此类物业的投资机会。

展望

深圳商铺物业市场受稳固的基本面支撑,其中包括:平稳增长的人均生产总值、基础设施及交通设施的改善(地铁7、9及11号线预计于2016年开通)、外来人口持续扩增以及社会消费品零售额的稳健增长,预期2015年第四季度该趋势仍将延续。因此,在中短期内,预计深圳商铺物业市场将稳健扩张。

预期2015年第四季度将有总计35万平方米的三个新项目入市。Ico和观澜湖新城一期坐落于龙华新区,华强北九方位于福田区。因此,全市商铺物业市场总存量预期将环比增长17.6%至233万平方米。

三个新项目的高预租率有望缓解其对整体空置率带来的影响,而第四季度内若干购物中心业态及品牌组合调整的完成,将对全市入驻率产生积极效应。新项目之低于平均水平的租金将抑制全市首层物业平均租金的增长。然而,在国内外零售商对续租及新开店铺强劲需求的推动下,核心商圈内成熟购物中心的租金增长仍将保持坚挺。